Obwohl erst vier Wochen vergangen sind, haben wir bereits viele unerwartete Ereignisse erlebt. Fast täglich zwingen uns Nachrichten aus dem Weißen Haus zu überlegen, ob es sich um wichtige Ankündigungen handelt, die wir in unseren Portfolios berücksichtigen müssen, oder ob es sich lediglich um Lärm handelt.

Glücklicherweise können wir bisher sagen, dass wir uns ruhig auf die wirtschaftlichen Fundamentaldaten konzentrieren sollten, da Aussagen, die zu kurzfristigen Marktturbulenzen führen, relativ schnell wieder dementiert werden. Es läuft also weiter wie gewohnt in "Tacoland"!

Die Auswirkungen der Ernennung von Kevin Warsh

Die wichtigste Nachricht der letzten Zeit war die Ernennung von Kevin Warsh, der Jerome Powell als Vorsitzenden der Fed ablösen wird. Diese Ernennung wurde mit Spannung erwartet und führte zu einem überraschenden Rückgang der Edelmetallpreise. Offenbar waren viele Marktteilnehmer davon ausgegangen, dass Trump einen absoluten Ja-Sager ernennen würde, der durch schlechte Zentralbankpolitik den Wert des US-Dollars weiter untergraben würde. Kevin Warsh wird jedoch traditionell mit konservativer Zentralbankpolitik in Verbindung gebracht und scheint enge Verbindungen zu Wall-Street-Schwergewichten wie Stanley Druckenmiller zu pflegen. Druckenmiller ist eine anerkannte Persönlichkeit in Finanzkreisen und wird sicherlich in der Lage sein, hinter den Kulissen einen positiven Einfluss auszuüben.

Meiner Meinung nach ist diese Entwicklung sehr positiv, da ein ins Bodenlose fallender US-Dollar die Finanzmärkte schwer beschädigen würde. Die Ernennung hat allerdings viele Anleger auf dem falschen Fuß erwischt, die offenbar allein auf die Rettung durch Gold und Silber gesetzt hatten.

Wie so oft steigen oder fallen die Aktienmärkte eben nicht nur in eine Richtung!

Entwicklung der globalen Aktienmärkte

Abgesehen von der grassierenden Spekulation bei Edelmetallen blieben viele Trends aus dem vierten Quartal im Januar intakt oder beschleunigten sich sogar. Der deutsche Leitindex DAX erreichte wie andere europäische Aktienindizes neue Höchststände.

Mit Ausnahme von Indien waren auch die asiatischen Märkte sehr stark. Der südkoreanische Kospi-Index überschritt erstmals die 5.000-Punkte-Marke, was der neue Präsident als mittelfristiges Ziel angekündigt hatte. Neben einer wirtschaftsfreundlichen Regierung treibt die Spekulation auf Halbleiterhersteller wie Samsung Electronics und SK Hynix diesen Markt an. Dasselbe gilt für Taiwan, dessen Aktienmarkt maßgeblich von Taiwan Semiconductor beeinflusst wird. Da diese Aktien alle in Schwellenländer-Indizes stark gewichtet sind, hatten auch diese Indizes einen sehr guten Januar. Lateinamerikanische Aktienmärkte profitierten von der starken Nachfrage nach Bergbauunternehmen und Banken. Auch Aktien kleinerer Unternehmen hatten einen sehr guten Januar, was mich zunehmend freut, da ich die Vorteile der Beimischung von Small Caps in eine strategische Asset Allocation hervorgehoben hatte.

Der Wandel weg von den "Magnificent 7"

Wie wir bereits im vierten Quartal 2025 beobachten konnten, kämpfen die "Magnificent 7" oder haben den Rückwärtsgang eingelegt. Diese Entwicklung ist positiv, da das Interesse an anderen Marktsegmenten zunimmt und wir eine geringere Konzentration auf nur wenige Unternehmen sehen. Wer den Aktienkurs von Microsoft verfolgt, wird feststellen, dass die Party vorerst wohl vorbei ist.

Im Gegensatz dazu läuft die Party an Märkten außerhalb Amerikas noch auf Hochtouren. Lediglich Indien und Wachstumsaktien, die im Russell 1000 Growth Index stark vertreten sind, hatten einen schwachen Jahresauftakt.

Anleihemärkte und Immobilien

Die globalen Anleihemärkte hatten einen ruhigen Jahresauftakt und entwickelten sich seitwärts bis leicht positiv bei Geldmarkt- und kurz- bis mittelfristigen Laufzeiten. US-Dollar-Investment-Grade-Anleihen mit längeren Laufzeiten verzeichneten kleine Verluste, während die Renditen von Investment-Grade-Anleihen in Euro durchweg positiv waren. Tier-1-Kapital und Hochzinsanleihen hatten in beiden Währungen einen großartigen Januar.

REITs scheinen langsam einen Boden gefunden zu haben und sind gut ins Jahr gestartet. Die Bewertungen sind attraktiv, was weiteres Aufwärtspotenzial eröffnet.

Private Equity und Rohstoffvolatilität

Aktien börsennotierter Private-Equity-Gesellschaften hatten trotz ihrer schwachen Performance im Jahr 2025 einen verhaltenen Jahresauftakt. Es gibt zunehmende Bedenken, dass diese Unternehmen indirekt unter schwachen Kreditmärkten für Softwareunternehmen leiden könnten, die unter starken Wettbewerbsdruck durch KI-Systeme geraten könnten. Wir müssen abwarten, ob dies Panikmache ist oder ob diese Risiken real sind. Leider wird das eine Weile dauern, und Unsicherheit führt zu schwachen Aktienkursen. Private-Equity-Fonds hingegen meldeten einen soliden Monat basierend auf der Performance sogenannter "Evergreen-Strukturen".

Wie im Schlussquartal 2025 hatten die Rohstoffmärkte einen starken Januar, der insbesondere bei Edelmetallen zu Panik-Käufen führte. Diese Kaufpanik wurde inzwischen korrigiert, und es bleibt abzuwarten, inwieweit sich der Markt beruhigen wird oder ob dies ein "Flash Crash" war und wir schnell neue Höchststände für Gold und Silber sehen werden.

Zu kaufen, nur weil alle anderen kaufen, ist grundsätzlich kein gutes Rezept für langfristigen Anlageerfolg – also bitte seien Sie vorsichtig und lassen Sie sich nicht zu FOMO-getriebenen Aktionen verleiten. Allerdings erscheinen Aktien von Gold- und Kupferbergbauunternehmen immer noch attraktiv bewertet und könnten gut diversifizierten Portfolios beigemischt werden.

Bitcoin ist inzwischen unter 80.000 USD gefallen, was als wichtiges technisches Unterstützungsniveau galt. Weitere Unterstützungsniveaus liegen zwischen 60.000 und 70.000 USD, aber das Chart sieht nicht sehr einladend aus. Bitte seien Sie also vorsichtig und spekulieren Sie stattdessen lieber auf Bergbau- oder Halbleiteraktien, wenn Sie das Bedürfnis zum Handeln verspüren.

Devisenmärkte: USD und Yen

Was die Währungen betrifft, scheint der US-Dollar nach dem Ausverkauf Ende Januar in eine Phase der Stabilisierung eingetreten zu sein. Der Grund dafür ist wahrscheinlich die Ernennung von Kevin Warsh zum neuen Fed-Vorsitzenden.

Wir beobachten den japanischen Yen auf mögliche Gewinne, nachdem sich die Zinsdifferenz zu anderen globalen Währungen deutlich verringert hat. Infolgedessen haben wir für einige Kunden Yen-Kredite in Singapur-Dollar umgetauscht. Dasselbe gilt für Kunden mit Krediten in australischen Dollar. Wir haben sie ermutigt, in HKD oder SGD zu wechseln.

Drei Anlagephilosophien

Wir fördern grundsätzlich drei langfristige Anlagephilosophien, die sich im Laufe der Zeit als robust erwiesen haben. Alle drei Ansätze lieferten 2025 solide Ergebnisse und starteten auch 2026 gut, auch wenn kurzfristig immer Performance-Unterschiede auftreten können.

- Traditionelles Index-Investing (Jack Bogle)

Traditionelles Index-Investing bedeutet, breit und zu sehr niedrigen Kosten in den Markt zu investieren. Viele globale Aktienindizes werden derzeit jedoch stark von US-Aktien dominiert. Während dies in den letzten Jahren vorteilhaft war, führte es zu Beginn des Jahres 2026 zu relativer Unterperformance. Indizes mit geringerer US-Aktien-Exposition, wie Europa, Asien und Schwellenländer, entwickelten sich im Januar deutlich besser.

Auf der Anleihenseite lieferten traditionelle Indizes einen stabilen Jahresauftakt mit in den meisten Segmenten kleinen positiven Renditen.

- Faktor- oder wissenschaftliches Investieren (Eugene Fama / Kenneth French)

Faktor-Investing zielt auf spezifische Merkmale wie Value, Size oder Quality ab. Der Januar 2026 war ein starker Monat für mehrere dieser Faktoren. Value-Aktien generierten erneut spürbare Überrenditen und setzten ihren positiven Trend aus 2025 fort. Kleinere Unternehmen hatten weltweit ebenfalls einen guten Jahresauftakt. Nach einem schwachen 2025 zeigte der Quality-Faktor im Januar eine deutliche Verbesserung.

Bei Anleihen hatten systematische Ansätze ebenfalls einen guten Jahresauftakt und übertrafen traditionelle Anleihenindizes erneut leicht.

- Fokussiertes Investieren in eine kleine Anzahl von Wertpapieren (Warren Buffett / Charlie Munger / Henrik Bessembinder)

Dieser Ansatz setzt auf sorgfältig ausgewählte aktive Manager, die sich auf eine begrenzte Anzahl von Investitionen mit hoher Überzeugung konzentrieren.

Der Januar war ein weiterer starker Monat für unsere bevorzugten aktiven Anleihenmanager, die ihre Benchmarks deutlich übertrafen. Die meisten unserer aktiven Aktienmanager hatten ebenfalls einen guten Jahresauftakt.

Ein besonders bemerkenswertes Beispiel ist Paul Wick von Threadneedle, dessen Strategie im Januar rund 8% zulegte und damit den Nasdaq 100, der einen leichten Verlust verzeichnete, deutlich übertraf. Dies veranschaulicht, wie aktive Manager von der aktuellen Rotation innerhalb des Technologiesektors und darüber hinaus profitieren können.

Sehr kurzfristig bevorzugen wir weiterhin Geldmarkt-ETFs und Indexfonds. Bei Anleihen mit normaler Duration und Spezial-Situationen setzen wir auf ausgewählte aktive Manager zu institutionellen Konditionen. Bei Aktien kombinieren wir faktorbasierte Strategien mit aktivem Management, insbesondere bei spezifischen Themen wie Technologie, Gesundheitswesen und Schwellenmärkten, während traditionelle Breitmärkte oft über Index-Strategien abgedeckt werden.

Ausblick – Ein Blick auf die Bewertungen lohnt sich

Markttrends navigieren und FOMO vermeiden

Nach knapp vier Wochen haben wir eine erste Vorstellung davon, was das Jahr bringen könnte. Der große Trend zur Diversifizierung weg von großen amerikanischen Aktien und dem US-Dollar hat sich verfestigt und wird sich sehr wahrscheinlich fortsetzen. Es gibt jedoch bereits Anzeichen, die zur Vorsicht mahnen. Blind Rohstoffaktien, Edelmetalle oder sogar die sehr beliebten Halbleiteraktien in Korea und Taiwan zu kaufen, könnte nach hinten losgehen, wenn Anleger ihre Bewertungen nicht ebenfalls berücksichtigen.

Bitte kaufen Sie also nur, wenn Sie eine gut durchdachte Idee haben und die Bewertungen angemessen sind. Lassen Sie nicht zu, dass FOMO Ihre Entscheidungen trübt!

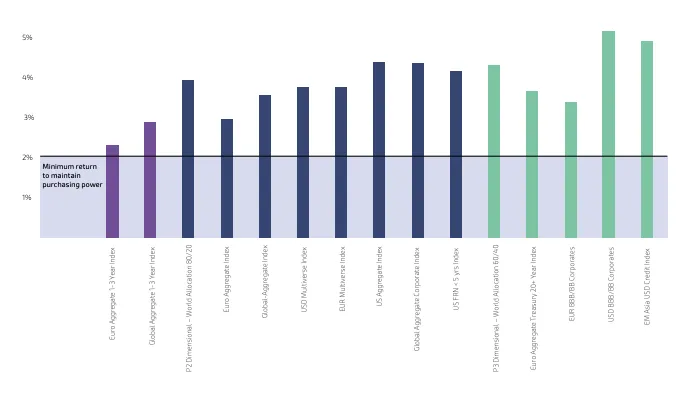

Renditen, Inflation und Kaufkraft

Wenn wir uns die aktuellen Bewertungen unserer Rendite- und Sicherheitskomponenten in unserer Hochhaus-Grafik ansehen (Seiten 4–7), freuen wir uns zu sehen, dass die aktuellen Renditen der Sicherheitskomponenten alle über der erwarteten mittelfristigen Inflationsrate liegen, unabhängig vom Anlagehorizont (FAIRHorizonte lila bis grün). Sogar Geldmarktanlagen liegen nahe an den aktuellen Inflationsraten und bieten daher Kaufkrafterhalt. Dies war in den Jahren vor der Anpassung der globalen Zinssätze im Jahr 2022 nicht der Fall.

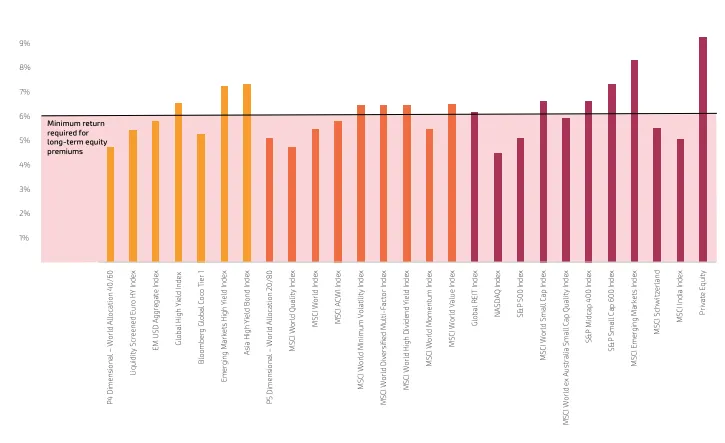

Bezüglich der Renditekomponenten, die wir für längerfristige Anlagehorizonte auswählen (FAIRHorizonte gelb bis rot), kommunizieren wir stets eine Mindest-Zielrendite von 6% p.a. oder eine projizierte langfristige Rendite zwischen 6% und 8% p.a.

Aktien-Risikoprämien und regionale Chancen

Aufgrund der positiven Performance im Jahr 2025 liegen die aktuellen Zielrenditen (oder Risikoprämien) vieler Renditekomponenten nun unter der 6%-Marke, weshalb wir derzeit nicht besonders begeistert wären, sie zu kaufen. Dies gilt für den Nasdaq 100 Index und in geringerem Maße für den S&P 500 und den MSCI World Index. Der MSCI AC World IMI Index, der auch kleine Unternehmen und Entwicklungsländer umfasst, liegt wieder bei einer Risikoprämie von knapp unter 6% und eignet sich daher gut für Neuinvestitionen.

Aktien in Europa, Asien und Entwicklungsländern weisen Risikoprämien (d.h. Zielrenditen) zwischen 7% und 8% p.a. auf, weshalb wir uns hier auf der Käuferseite wohlfühlen, auch wenn die Bewertungen nicht mehr so günstig sind wie zu Beginn des Jahres 2025.

Sektor-Fokus: REITs, Gesundheitswesen und Bergbau

Die Bewertung der Komponenten, die 2025 unsere Nachzügler waren, also Immobilienaktien (REITs), Quality-Faktor-Index-ETFs und Quality-Manager, der Gesundheitssektor und börsennotierte Private-Equity-Gesellschaften, ist insgesamt attraktiv bis sehr attraktiv. Sie lädt uns daher ein, diese Anlagen genauer zu betrachten, die langfristig vielversprechend, aber kurzfristig enttäuschend sind. Sie könnten risikoarme Wetten für 2026 sein. Was die aktuelle Begeisterung für Edelmetalle und Kupfer betrifft, haben wir uns entschieden, ETFs, die in die entsprechenden Bergbauunternehmen investieren, in unser Beratungsuniversum aufzunehmen.

Wir sind eigentlich keine Fans von nicht-einkommensgenerierenden „emotionalen Anlagen" wie Gold und Bitcoin, können aber nicht leugnen, dass es eine veränderte globale Situation gibt, insbesondere bei Gold, das weiterhin Nachfrage von globalen Zentralbanken verzeichnet.

Da wir nicht wissen, was 2026 mit den Preisen von Gold, Silber und Kupfer passieren wird, aber wissen, dass Bergbauunternehmen derzeit viel Liquidität generieren, die für Dividenden und Aktienrückkäufe verwendet werden kann, fühlen wir uns mit dieser Anlage wohl. Zudem liegen die Risikoprämien hier ebenfalls bei etwa 6–7% p.a., was attraktiv erscheint.

Anlagestrategie: Bergbau-ETFs und Rohstoffe

Wir würden daher eine Investition in Bergbau-ETFs einer Direktinvestition in Gold oder Silber vorziehen. Der Markt für diese Bausteine befindet sich derzeit in einer Korrekturphase, was wahrscheinlich ein guter Zeitpunkt für Neuinvestitionen ist. Aber auch hier gilt: Bitte jagen Sie nicht blind den Preisen hinterher. Achten Sie stattdessen auf Chart-Signale oder bauen Sie Positionen schrittweise durch Käufe in verschiedenen Tranchen auf.

Grundsätzlich halten wir die Beimischung von Rohstoffen über breit diversifizierte Indizes oder Fonds für legitim, würden aber keine Gesamt-Portfolio-Allokation von über 10–15% überschreiten wollen.

Nachhaltiges Investieren: Der Nasdaq Clean Smart Grid Index

In diesem Zusammenhang möchte ich auch einen Index erwähnen, der sozusagen in die Schaufeln und Spitzhacken der neuen weltweiten Energieversorgung investiert. Dies ist der Nasdaq Clean Smart Grid Index, der als ETF von First Trust unter dem Ticker GRID einfach erworben werden kann. Der Index wird seit 2009 berechnet und umfasst globale Unternehmen, die eine nachhaltige und gesündere Energieversorgung repräsentieren. Im Gegensatz zu vielen schlecht strukturierten Indizes aus dem „Clean Energy Sektor" handelt es sich hier um ein Portfolio aus etablierten und nachhaltig profitablen Unternehmen, die alle Marktführer sind. Der Index ist derzeit mit einer Risikoprämie von etwa 6% bewertet und hat seit 2009 sowohl den MSCI AC World IMI als auch den MSCI World Index deutlich übertroffen. Ich halte ihn für eine gute Anlage für Investoren, die nach nachhaltigen Investments suchen, aber nicht auf Rendite verzichten möchten.

Chancen im Technologiesektor

Wer sich trotz aller Bewertungsprobleme für den Technologiesektor interessiert, sollte einen Blick auf Paul Wick werfen, den Manager des CT Global Technology Fund. Er hat bewiesen, dass er in der Lage ist, erfolgreich in Technologieaktien außerhalb der Magnificent 7 zu investieren.

Währungsausblick: Stabilisierender Dollar

Was Währungen betrifft, wissen wir auch nicht, was das neue Jahr bringen wird. Wenn wir uns jedoch den DXY-Index ansehen, der hauptsächlich die Beziehung zwischen USD und EUR widerspiegelt, scheint sich der Dollar nach dem Ausverkauf der letzten Woche etwas zu stabilisieren.

Konsistenz bei Anlagestilen

Was unsere drei bevorzugten Anlagestile betrifft, können wir nur betonen, dass alle drei Strategien langfristig funktionieren, auch wenn ihre Performance kurzfristig erheblich divergieren kann. Anleger sollten daher bei ihren gewählten Anlagestilen bleiben und diese nicht willkürlich ändern.

Bitte schauen Sie sich auch unsere Standard-Anlageportfolio-Ideen auf den Seiten 31 bis 33 an, die den Prinzipien von Anlagelegenden wie Jack Bogle, Eugene Fama/Kenneth French und Warren Buffett/Charlie Munger folgen. Obwohl sie alle unterschiedliche Anlagephilosophien vertreten, sind sie langfristig alle sehr effektiv und erfolgreich.

Kontakt und Community

Wenn Sie sich fragen, ob Ihr Portfolio gut für die bedeutenden Veränderungen in der heutigen Welt gerüstet ist, nehmen Sie einfach Kontakt mit uns auf. Wir überprüfen dies gerne für Sie.

Ansonsten würde ich mich sehr freuen, wenn Sie Ihren Freunden und Ihrer Familie von Das Family Office erzählen könnten, damit auch sie Teil unserer Community werden können.

Mit den besten Wünschen für ein wundervolles Mondjahr,

Ihr Mario Becker

Anhang I: Erwartete Renditen basierend auf aktueller Inflation und historischen Bewertungen

Immobilien-Analogie: Mietrendite

Stellen Sie sich vor, Sie sind ein Investor, der erwägt, eine Wohnung zum Vermieten zu kaufen. Sie möchten ermitteln, welche Immobilie die beste Mietrendite im Verhältnis zum Kaufpreis bietet. Die Mietrendite funktioniert ähnlich wie die Gewinnrendite bei Aktien. Sie gibt an, wie viel Mieteinnahmen Sie jährlich im Verhältnis zum Kaufpreis erhalten.

Beispiel: Berechnung der Mietrendite

Immobilie A kostet 200.000 $, und die erwartete jährliche Miete beträgt 10.000 $. Mietrendite: 10.000 / 200.000 = 5%

Immobilie B kostet 400.000 $, aber die erwartete jährliche Miete beträgt nur 12.000 $. Mietrendite: 12.000 / 400.000 = 3%

Ein hoher Balken in einem Diagramm würde anzeigen, dass eine Immobilie eine hohe Mietrendite im Verhältnis zu ihrem Kaufpreis bietet und somit relativ erschwinglich und attraktiv ist.

Ein niedriger Balken würde anzeigen, dass die Immobilie zwar teuer ist, aber nur eine niedrige Mietrendite generiert, was sie weniger attraktiv macht.

Zusammenfassung

Hohe Balken = Günstige Bewertung & gute Anlagechance

Niedrige Balken = Teure Bewertung & niedrige Rendite

Während Immobilieninvestoren die Mietrendite im Verhältnis zum Kaufpreis bewerten, analysieren Aktieninvestoren die erwartete Gewinnrendite im Verhältnis zum aktuellen Aktienkurs. Die Ziele für erwartete Renditen unterscheiden sich jedoch zwischen den Anlageklassen.

Anleihen: Kapitalerhalt durch inflationsübertreffende Renditen

Bei Anleihen ist es entscheidend, dass ihre Rendite die aktuelle Inflationsrate übersteigt. Wenn der Zinssatz einer Anleihe unter die Inflation fällt, erleidet der Investor einen realen Verlust an Kaufkraft.

Wenn beispielsweise eine Anleihe eine jährliche Rendite von 3% in einem Umfeld mit 4% Inflation bietet, erleidet der Investor einen realen Verlust von 1%. In diesem Fall wäre die Anlage unattraktiv, da das investierte Kapital im Laufe der Zeit an Wert verliert. In unserer Grafik veranschaulichen wir die erwartete Inflation über die nächsten 10 Jahre. Dies ermöglicht es Anlegern, schnell zu beurteilen, ob die aktuelle Bewertung einer Anleihe ausreicht, um die Inflation zu übertreffen.

Aktien: Bewertung der Gewinnrendite

Im Vergleich zu Anleihen tragen Aktien höhere Risiken, versprechen aber auch höhere langfristige Renditen. Die Schlüsselregel lautet, dass die erwartete Gewinnrendite einer Aktie mindestens 6% betragen sollte, da alles unter dieser Schwelle auf eine überbewertete Anlage hindeutet.

Diese 6%-Benchmark basiert auf historischen Daten, die zeigen, dass Aktienmärkte langfristig durchschnittliche Renditen zwischen 6% und 8% pro Jahr erzielt haben. Wenn die erwartete Rendite einer Aktie unter dieses Niveau fällt, könnte dies darauf hindeuten, dass der Preis im Verhältnis zu den potenziellen Gewinnen zu hoch ist – ähnlich wie bei einer überteuerten Immobilie mit niedriger Mietrendite.

Disclaimer: Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse.

Verpassen Sie keine Insights

Erhalten Sie unsere monatlichen Marktrückblicke und ausgewählte Investment Insights direkt in Ihr Postfach. Kompakt, fundiert und unabhängig.